你用的煤从哪里来?他产的煤到哪儿去?为何一样的煤他买便宜你买贵?

我国的煤炭供给和需求存在区域上的错配,运输的便利性和运费高低也便成为煤炭区域竞争的一大要素,针对此,本文梳理了煤炭在省份间的调入调出情况、运输方式和通道以及煤炭运输的相关政策,在此基础上测算了主要产煤省煤炭运至各消费省的运输费用,同时分析了蒙华铁建成对相关产煤省煤炭运输的影响。

我国煤炭资源及产量集中在山西、陕西及三大省份,尽管三省同时为煤炭消费大省,但其产量均远大于消费量;与此同时,华东、华南等地区煤炭需求量较大,煤炭资源区域分布的差异性,以及由此带来的生产与消费的矛盾布局,决定了我国“西煤东运”、“北煤南运”的运输格局。

目前,我国煤炭净调出省为、山西、陕西、贵州四大省份,净调入省有山东、河南、、安徽、湖北、东三省、江浙沪及珠三角等省份或地区,各省煤炭调运的主要方向如图3所示。

中债资信结合《2015年能源统计年鉴》、中国煤炭运销协会提供的各省煤炭调入调出情况,通过统计分析,得出主要产煤省的煤炭调出情况如表1所示(以2016年1~6月的数据统计,尽管煤炭调运情况会随各地区供需、运费等发生变化,但我们认为整体格局变化不大,结论在一定期限内有效)。

从全国范围来看,铁和公为最主要的两种煤炭运输方式,且占比相近(约40%~45%),而水(含铁-水、公-水)占比相对较小;煤炭省内销售由于运距较近,因此采用公为主(占比73%);煤炭省间销售的情形下,由于运距较远,多采用铁运输(占比56%)和水运输(占比30%)的方式。

从主要产煤省的煤炭外运方式来看,“三西”地区中山西、陕西主要采用铁直达的方式,而煤炭外运以水为主,陕西地区公直达占比较高。、河南、山东、安徽等煤炭净调入省份,煤炭外运均以铁直达为主。煤炭省内销售中,山西、陕西、山东等产煤省份主要采用公运输方式,而、、河南、安徽等省份综合采用公、铁等运输方式。

2015年,全国铁煤炭运输总能力为30亿吨,而2015年全国煤炭铁累计发运量仅20亿吨,铁煤运通道总能力供给充足,但同时也存在轻微的结构性和季节性紧张。根据2016年12月末国家发改委、国家能源局发布的《煤炭工业发展“十三五”规划》(以下简称《“十三五”规划》),煤炭铁运输将以晋陕蒙煤炭外运为主,全国形成“九纵六横”的煤炭物流通道网络,其中铁通道包含“七纵五横”。

(1)晋陕蒙外运通道:山西外运通道发达;陕西外运通道匮乏,其中陕北横向运力不足,陕中南南下通道较少;内蒙横向运输便利,但南下通道不足

根据《“十三五”规划》,晋陕蒙外运通道呈现“四横五纵”格局,其中“四横”包括北通(大秦、神朔黄、蒙冀、丰沙大、集通、京原)、中通(石太、邯长、山西中南部、和邢)和南通(侯月、陇海、宁西),以及锡乌、巴新横向通(满足东北地区煤炭需求);“五纵”包括焦柳、京九、京广、蒙西至华中、包西,满足京津冀、华东、华中和东北地区煤炭需求。具体来见表5。

贵州外运通道包括“一横一纵”,即沪昆横向通、南昆纵向通。其中,沪昆铁起于云南昆明,经由贵州、湖南、江西,浙江,最终到达上海。南昆铁起于云南昆明,经由贵州到达广西南宁。该通道主要将贵州煤炭运往云南、广西、湖南以及川渝等地区。此外,还有川黔铁、黔桂铁分别将少量煤炭运往川渝、广西等地区。目前,贵州煤炭外运通道的运力基本与运量相匹配,但由于贵州地区的煤炭主要供省内销售(70%以上),调出量较少,周边省份仍面临较大的煤炭需求。

(3)新疆外运通道:运力匮乏,且距离东部消费地区较远,煤炭外运不具备优势

目前,新疆煤炭外运通道仅有“一纵”,即兰新、兰渝纵向通,其中兰新铁为新疆煤炭外运的唯一通道,兰渝铁自甘肃通向四川、重庆等省份。由于新疆地区地质条件复杂、恶劣、施工难度大,预计该地区的运输瓶颈或将持续存在。此外,由于新疆地区距离东部消费地区较远,煤炭运输成本过高,外运不具备优势,因此以就地为主,主要应用于电力、煤化工、电解铝等下业。

煤炭水运输在省间煤炭销售中占比30%,为煤炭外运的第二大运输通道,包括海运输和内河运输两种方式。根据《“十三五”规划》,全国“九纵六横”的煤炭物流通道网络中,水通道包含“两纵一横”,即沿海纵向通(渤海湾-广州港)、京杭运河纵向通(-杭州)以及长江、珠江-西江横向通,满足华东、华中、华南地区煤炭需求。

海运输具有运价低、运力大、可直达用煤企业专用码头等优势,主要用于将“三西”地区的煤炭运往华东、东南沿海地区。目前,沿海纵向通形成以“秦皇岛港、天津港、黄骅港、京唐港、曹妃甸港”为主、“青岛港、日照港、连云港、营口港、港、烟台港”为辅的北煤下水11港体系,对应东南沿海省份以电厂、钢厂等大型用煤企业自建的专用码头和公用码头组成的煤炭接卸港。2015年北方11个运煤港口煤炭内贸发运量为6.09亿吨,占全国煤炭销量35.15亿吨的14%。其中,秦皇岛港运能2.4亿吨,2015年内贸发运量为2.2亿吨,是我国第一大煤炭输出港;黄骅港运能1.83亿吨,2015年内贸发运量为1.83亿吨,是我国第二大煤炭输出港。由于煤炭输出港周边配套有密集的铁通道,目前铁运力能够为海运输提供较好的保障。

内河运输主要包括长江、珠江-西江干线以及京杭运河。煤炭内河运输主要作为海运输的补充,目前在煤炭水运输中的占比仅约3%。其中,长江干线亿吨,主要将北方地区的煤炭自东部沿海港口运至湖南、湖北、安徽、江西等省份;珠江-西江干线主要连接云贵煤炭,将煤炭调往珠三角地区,但运量较小;京杭运河主要连接鲁西南煤炭,其中京杭运河山东段沿线%以上,煤炭主要调往华东地区。目前济宁以北地区已断航,剩余河段径流量小,运输条件差。整体来看,长江干线煤炭调运量较大,珠江-西江干线及京杭运河煤炭运能较低,煤炭调运量较小。

公通道包括地销汽运和外销汽运两部分。从运输成本来看,公运输是所有煤炭运输方式中成本最高的。公作为铁运输的重要补充,主要承担产煤地及周边省份煤炭短途运输,或铁、港口煤炭集疏运输。煤炭省内销售中,公直达占比高达73%,而省间销售中仅占比14%。公运煤的运距多在1000公里以内。尽管煤炭公运输成本最高,但对于铁覆盖不到的区域或省内短途运输,公通道仍能发挥重要作用。

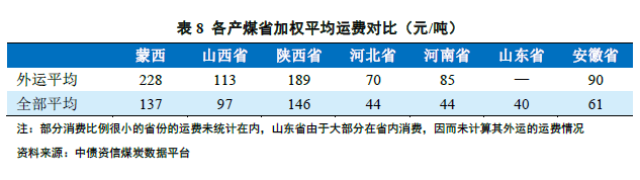

在以上对各省煤炭去向、运输通道、运输方式等分析的基础上,综合通过企业实际调研、12306网站上的货物运输查询、易煤资讯提供的最新汽运运费查询、秦皇岛煤炭网海运费查询等方式,对、山西、陕西、、河南、山东、安徽等七大省份运往各消费地的运费进行测算(具体测算方法可以致电询问),测算结果如表7所示。

(1)各产煤省加权平均运费情况:将至各消费省的运费以运量为权重做加权平均计算各产煤省的平均运费,则、河南、山东、安徽等区位优势明显的地区平均运费较低,外运运费约为70~90元/吨;山西地区外运平均运费约为110元/吨,陕西和内蒙外运费用较高,且蒙西高于陕西。

(2)晋陕蒙地区对比:至任何省份,山西均具有优势,运费可较陕蒙低20~120元/吨不等(具体见表9);至山东、河南、安徽、湖北等地,陕西较蒙西具备一定优势;至江浙沪、珠三角等地区,蒙西较陕西具有一定成本优势或运力优势。

(3)、山东、河南、安徽等四省份的煤炭外运优势明显。该四个省份既是产煤大省又是用煤大省,其中、河南省内消费占比约75%,内煤炭消费占比约85%,安徽省内消费占比约65%。由于四省份位于东部煤炭主要消费地区,具备较好的区位优势。其中,河南省煤炭主要外运至湖北、江苏、安徽等地区,运输成本分别约80元/吨、107元/吨、85元/吨,安徽省煤炭主要外运至江苏、江西等地区,运输成本分别约65元/吨、125元/吨。

(4)省内运费约为30~50元/吨,陕西地区运费或高于该值。对于各产煤省来说,煤炭省内主要消费客户为坑口电厂、煤化工企业、焦化厂或钢厂等,运距多在300公里以内,运输方式有铁直达和公直达两种,平均运费多在30~50元/吨。陕西地区因为大比例产量集中于陕北,从陕北至陕中南运费约在100元左右,因此陕西省内平均运费或略高于其他省。

2016年8月,交通部网站发文《超限运输车辆行驶公管理》,六轴车的车货总质量最多只能达到49吨,否则就算超限。该项在2016年9月21日正式实施。由于这之前煤炭公运输超载现象普遍存在,超载实施后,运输成本增加,煤炭公运价上涨。截至9月22日,陕西省内煤炭公运费上调20-30元/吨,1000公里以内上调40-50元/吨,1000公里以外上调50-70元/吨。此外,公超载政策的实施使部分运量回归铁,进而引发铁运费的上涨。2016年10月,西安铁局、太原铁局、乌鲁木齐铁局、郑州铁局等多家铁局均发布铁运价调整通知,取消整车煤(01)运输每吨公里下调1分的优惠(自2015年国家发改委调整煤炭运价基准价后,2016年2月起一直实施每吨公里下调1分的优惠价),恢复国家的基准运价率(将煤炭基价2重新上调为9.8分/吨公里)。2016年11月14日,太原铁局、铁局发布通知,自该局发至全各局的整车煤炭运费基准运价(即基价2)上浮10%,这是继一个月前多铁局调整煤炭运价后,煤炭运价的再次调整。

由于国家允许铁运输企业在基准价基础上最高上浮10%,本次调整已经触及部分铁煤炭运价的上限,加之国家对于铁货物基准价调整的频率较低,因此,煤炭铁运输政策调整对铁运费的整体影响有限。

2017年以来煤炭价格持续高位运行催生煤炭铁运价产生上涨的压力。2017年3月24日,太原铁局下发《太原铁局关于调整部分货物运输价格的通知》,宣布对实行统一运价营业线的太原局管内整车煤炭运输运价水平恢复至国家的基准运价率(含国铁控股合资铁)(由8.8分/吨公里恢复为9.8分/吨公里)。大秦、京原、丰沙大铁本线煤炭运输运价恢复至国家的基础运价率(由9.01分/吨公里恢复为10.01分/吨公里)。同日,大秦铁发布同样的公告。此次基本运价的恢复,相当于大秦铁上涨1分/吨公里。根据测算,相当于从山西省发运进港增加运费7元/吨左右,从发运进港增加运费12元/吨左右。受此影响,汽运价格出现一定调整,4月份以来局部地区运费上涨10元/吨。

总体来看,煤炭公运价对运输政策调整的度较高,运价反应较灵活,并且会受铁等其他运输政策调整的传导影响;而铁运价方面,由于国家允许铁运输企业在基准价基础上最高上浮10%,加之国家对于铁货物基准价调整的频率较低,因此,煤炭铁运输政策的调整对铁运费的整体影响有限。

目前,国内在建的运煤专线主要为蒙华铁。蒙华铁北起浩勒报吉站,经自治区、陕西省、山西省、河南省、湖北省、湖南省,止于江西省吉安站,线公里,规划设计输送能力为2亿吨/年,建成运营初期输送能力达到1亿吨,预计2019年通车,是国内规模最大的运煤专线。该铁由蒙西华中铁股份有限公司(简称蒙华公司)管辖,并有多家大型煤炭企业参股,参股煤企分布于、山西、陕西、安徽等地区,有助于建成后分配到一定的煤炭运力。

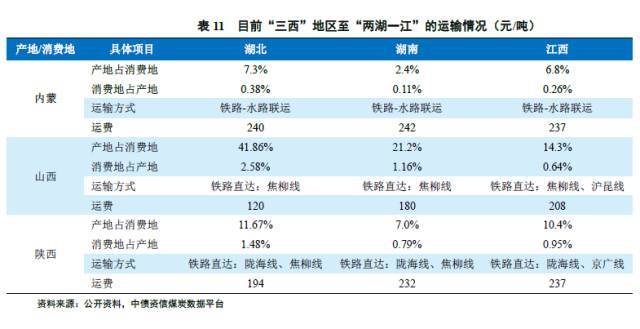

蒙华铁主要作用在于将“三西”地区的煤炭输送至湖北、湖南、江西(即“两湖一江”)三大省份。当前,山西省运送至“两湖一江”主要通过铁运输方式,主要通过焦柳线运送至湖北、湖南,再通过接入沪昆线将煤炭调入江西省,调入以上三个省份的运输费用分别约180元/吨、119元/吨、208元/吨,其中运至江西省的运输费用较高;煤炭调入“两湖一江”主要通过铁-水联运的方式,即将煤炭运送至秦皇岛港、黄骅港等环渤海港口,再通过沿海纵向通以及长江横向通运送至三个省份,运输费用分别约为240元/吨、242元/吨、237元/吨;陕西省煤炭主要通过铁直达方式,但由于无直达线,须先通过东西向的铁接入焦柳线、京广线、京九线等,再南下运送至三个省份,运输费用分别约194元/吨、232元/吨、237元/吨。从当前来看,由于缺乏直接运输通道,北煤南运的运输费用很高,尤其是和陕西地区。而“两湖一江”作为煤炭资源较为匮乏的省份,对煤炭的需求量较大。

蒙华铁建成后,“三西”地区的煤炭将可直接送达“两湖一江”。对地区来说,最大的优势将是极大的节省运输时间[i],其中运至湖北的运费约降低35元/吨,但运至湖南、江西的运费无明显下降;陕西地区运至“两湖一江”的运费将下降约40~50元/吨;山西地区运至湖北地区的运费无明显变化,但运至湖南、江西的运费约降低40元/吨。