全球宏观下行周期商品价格的特征分析「王沛」中国产业互联网・化纤创新者大会回顾(4

原标题:全球宏观下行周期商品价格的特征分析「王沛」,中国产业互联网·化纤创新者大会回顾(4)

12月13日,弘则研究创始人王沛在「2018中国产业互联网化纤创新者大会」上与大家分享了「全球宏观下行周期商品价格的特征分析」。

王沛从宏观经济入手,指出了全球利率被美国的加息周期大幅向上带动,将持续对全球经济产生下行压力,而全球经济和金融市场的核心焦点也已经从欧洲已经转移到新兴市场国家。

同时王沛还分享了各个大商品在这样的经济市场下会有怎么样的发展未来,并做了详实地预估和判断。

从2018年到现在全球经济主要矛盾已经开始趋弱,经济基本面或者经济周期的矛盾和还在被动跟随美国不断利率周期往上的矛盾,这种矛盾在过去的一两个季度里边不仅没有减缓,反而在进一步地加剧。

在全球利率和经济周期显著,放缓压力进一步加剧的背景条件下,当前全球经济波动的矛盾焦点仍然集中在新兴市场。

比如说巴西在最近一段时间的资产表现股市汇率相对于新兴国家还可以,但是从M1到利率的,从MD利率到经济周期的传导,从整个经济周期到整个资产价格表现的传递,我们依然看到巴西处在前面我讲的利率被动跟随美国往上抬升最后导致了经济资产价格不断地产生负向压力的过程。

通过对美国经济基本面的分析不难发现,现有的经济数据将会支持利率周期的进一步抬升。在这个假设基础之上,新兴国家整体经济活动将会放缓以及企业的整体盈利能力会有所下降。

从这个角度我们想年初到现在我们看待全球的风险资产,看待大商品整体上大的方向是偏弱的,但是实际上不同结构之间的分化是比较明显的。这个过程里一定会出现真正的资产价格普跌、共振型下跌,这个过程结束了之后可能这一轮风险资产和大商品价格的调整才阶段性的告一段落。

2015年经济周期反弹以来,新兴市场的复苏动力不及欧洲,更不及美国。此外,历史上美国加息周期所带来的新兴市场系统性危机在2018-2019年重演的概率增加。

通过对美国经济基本面的分析不难发现,现有的经济数据将会支持利率周期的进一步抬升。在这个假设基础之上,新兴国家整体经济活动将会放缓以及企业的整体盈利能力会有所下降。

今年全球经济放缓的最大问题,就是美国经济与全球经济割裂的问题,从趋势上来讲,不管中美打不打贸易战,经济总是放缓的,贸易战只是加速了经济放缓的过程,同时也更快的倒逼了政策。

所以本质上G20谈成与否,也只是改变了放缓周期,并不会改变方向,真正的拐点需要的是各个国家进一步的深入调整和加强合作。

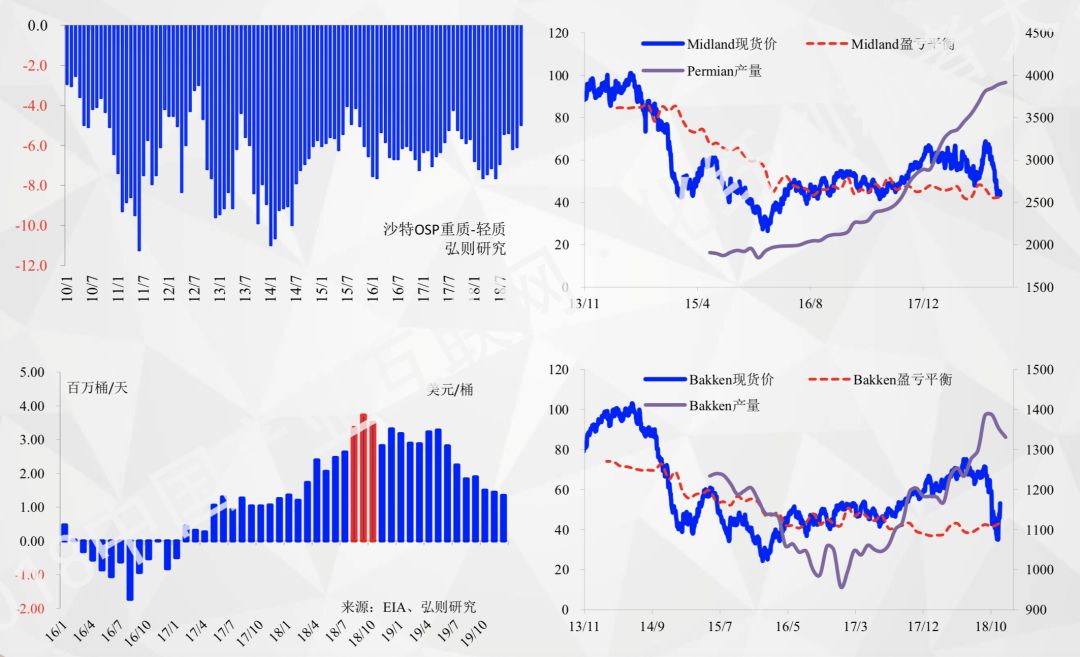

OPEC的原因——OPEC的减产执行率在今年4月达到顶峰后迅速下降,表现为OPEC的产量从4月的3190上涨至10月的3333万桶/天,增产高达140万桶/天,且11月大概率继续上行。

美国原因——11月初美国新增管道SunriseII投入使用(现运行为20-30万桶/日),极大的缓解了Midland的运力紧张,因此Midland的贴水也被极大修复。在运力缓解之后,当地价格上涨,也刺激了原油产量的进一步上行。近期EIA持续上修美国周度产量数据,对市场造成了进一步冲击。从预期而言,美国产量的进一步快速上行仍然需要等到明年年中新增管道动力的大量投放。

之前市场给予了伊朗制裁问题较高的预期,自11月初美国宣布了8大豁免国(占伊朗出口量的80%)之后,伊朗的原油出口仍然能维持在至少100万桶/天以上,受影响程度显著低于市场预期。

而对于增长因子与通胀因子,王沛认为,增长因子不断抬升符合加息预期,利率周期抬升对房地产造成压力,以及原油价格的回落挤压居民消费能力,进而对美债收益率形成。

对于原油价格回落风险,王沛表示,美国与欧元区经济走弱将导致成品油库存积累,底部企稳,使得全球成品油平衡表开始轻微恶化,此外欧洲炼厂的裂解价差随着库存积累走弱,都是对油价形成压力的可能原因。

最后对于聚酯行情讨论,王沛表示,春节前的聚酯产销预期在这轮织造补库完成后重回平淡。MEG过剩的局面并没有改变,仍然是逢高做空的思。

- 标签:当前我国宏观经济特征

- 编辑:王智

- 相关文章