海量”专题(84)――哪些宏观经济指标可以选股?

【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

在报告《选股因子系列研究(三十四)——宏观经济数据可以用来选股吗?》中,我们探索了宏观经济数据在选股层面的应用,使用宏观性(MacroBeta)刻画股票与宏观经济指标之间的联系。经过测试,我们得到如下两个结论:

1. 大多数宏观性因子在不控制风格时,可以呈现出一定的分组收益单调性,但控制风格后单调性均明显下降。主要原因在于宏观性高(大于零)的股票以大市值为主,而在回测窗口内,A股的大市值股票收益往往较低,导致按宏观性因子分组后的收益呈现单调性。一旦剥离常见风格,仅有极少数宏观性因子依然存在选股效果。

2. 事实上,剥离风格后的宏观性因子的选股效果,也并非来源于因子本身,而是由于在回测区间内恰好于正确的宏观经济指标的变化方向上。宏观性因子只是刻画了股票与宏观经济指标之间的关系,包括方向与程度。使用宏观性因子选股的正确逻辑应该是,当预测宏观经济指标上升时,选择正或高的股票。反之,选择负或低的股票。

那么,怎样的股票分别可以被定义为高和低的?在上一篇报告中,我们直接以多头和空头各占10%的方法来确定选股数量并进行测试。即,分别选取全市场股票中对目标宏观因子系数最高与最低的10%的股票。

事实上,大多数股票对宏观因子的并不显著。以制造业PMI为例,图1展示了全市场股票对制造业PMI的MacroBeta的系数分布情况,图2展示了全市场股票对制造业PMI的MacroBeta的系数的T值。

T值大于1.96(95%显著性水平)的股票仅有77只,大于1.65(90%显著性水平)的股票为157只。而T值小于-1.96的股票仅有10只,T值小于-1.65的股票仅有15只。因此,如果按MacroBeta排序的前后10%选取股票,其中大部分必定与制造业PMI指标之间并不存在达到95%或90%显著性水平的相关关系。

1. 由于MacroBeta易受到市值等风格因子的影响,因此我们在原始MacroBeta计算模型的基础上直接加入Fama-French三因子,以控制常见风格对股票收益的影响。

其中,F表示宏观经济指标第t期的取值,Return表示第t期的股票绝对收益。MKT表示市场因子,SMB表示市值因子,HML表示估值因子。

2. 为了简化处理且获得平稳的数据序列,以月度差分的方式计算宏观经济指标F。

3. 选股时,我们摒弃了原来的基于MacroBeta系数最高最低各10%作为多头和空头的选股方式,而是改用T值进行筛选。针对每一个宏观经济指标,均选择T值大于或小于预设阈值的股票。阈值的设定根据不同的宏观经济指标调整,具体的标准包括两方面,其一是确保有一定数量的股票被选入,其二是选入的股票与宏观经济指标之间存在统计意义上的显著性。因此,本文设定两种筛选方法:T绝对值≥1.96(95%显著性水平)或T绝对值≥1.65(90%显著性水平)

基于如上选股逻辑,我们在本节中分别对若干个常见的宏观经济指标进行测试。首先,针对每一个指标,均选择MacroBeta显著为正的股票形成等权组合,简称“正组合”。选择MacroBeta显著为负的股票形成等权组合,简称“负组合”。随后,分别测试正组合与负组合的收益表现与所对应的宏观经济指标之间是否存在相同或相反的趋势特征。

我们首先对ppi同比指标展开测试,针对该指标,我们以95%显著性水平作为筛选标准,即选择MacroBeta系数T值大于1.96的股票为正组合,MacroBeta系数T值小于-1.96的股票为负组合。

图3和图4分别展示了正组合和负组合的净值走势,并将之与ppi同比指标的走势进行对比。

从图3可见,正组合相对全市场等权组合的超额收益净值走势(下同)与ppi同比指标之间呈现出高度的一致性。在2011年、2012年、2014年、2015年以及2017年等重要拐点处,正组合的净值与指标走势均呈现出同步性。

由图4可见,负组合整体表现出与ppi同比指标相反的走势。在2010年、2016年的指标大幅上行区间,负组合的走势均表现为大幅下行。相反,在2011年、2015年以及2017年指标大幅下行区间,负组合的走势均表现为大幅上行。

由此可见,ppi同比指标的正组合以及负组合均存在明显的选股效应。因而我们尝试构建综合考虑宏观性与宏观经济走势的选股策略——当预测宏观经济指标上升时,选择正的股票,反之,选择负的股票。

策略净值表现如以下两图所示。图5中,我们选用当期宏观经济指标的变化方向预测下一期的方向。而图6中,我们选用下一期的实际变化方向作为预测方向,即测试当每期均正确判断方向时,策略的有效性。

图5中可见,若每期基于当期方向变化进行预测,策略表现尚可。从2010年5月至2018年5月,策略年化收益率11.9%,年化波动率23.2%,夏普比率0.44。如果能准确预测下一期的方向(图6),策略效果可以得到明显提升。年化收益率18.9%,年化波动率20.8%,夏普比率0.83。

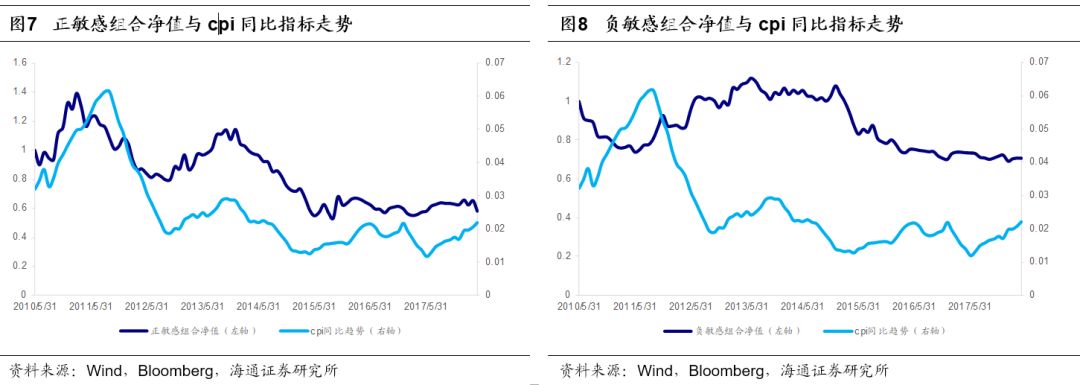

本节对另一个通胀类指标——cpi同比展开测试。以90%显著性水平作为正组合筛选标准,即选择MacroBeta系数T值大于1.65的股票为正组合。以95%的显著性水平作为负组合筛选标准,即选择MacroBeta系数T值小于-1.96的股票为负组合。

图7和图8分别展示了正组合和负组合的净值走势,并将之与cpi同比指标的走势进行对比。

从图7可见,正组合的净值走势在2015年以前与cpi同比指标之间呈现出明显的一致性。然而在2015年以后,该选股效应逐渐消失。类似地,在图8中,负组合在早期也与cpi指标走势之间呈现反向的趋势特征。但从2014年开始,该选股效果完全消失。我们猜测,这可能是由cpi指标早期波动较大,2014年以后逐渐趋于平稳所引起的。

若构建综合考虑宏观性与宏观经济走势的选股策略(当预测宏观经济指标上升时,选择正的股票;反之,选择低的股票),分析结果与上文一致。使用cpi当期变化作为下一期预测值的策略在2015年以前,净值震荡上行。如果能准确预测下一期的方向,策略表现更优。然而,在2014年以后,无论能否准确预测下一期方向,策略均明显失效。

我们接着选用反映工业景气度的中采制造业PMI指标进行测试,分别以95%和90%的显著性水平作为正组合与负组合的筛选标准。

图11和图12分别展示了正组合和负组合的净值走势,并将之与中采制造业PMI指标的走势进行对比。

从图11的对比可见,制造业PMI正组合的净值走势和PMI指标呈现出一定的一致性。在2010年、2014年以及2016年等重要拐点上,两条曲线年的指标下行区间,正组合净值同样呈下行趋势。在2016指标上行区间,正组合同样转为上行。

对比图12中负组合净值走势与中采制造业PMI指标可见,负组合仅在2010-2011年以及2016-2017年间呈现出与PMI指标反向的趋势。整体来看,两者在全区间内并未呈现明显的反向关系。因此,数据分析结果表明,对于制造业PMI指标,仅正组合存在一定的选股效应。

在贸易类指标中,我们选用贸易差额指标展开测试。以90%显著性水平作为正组合筛选标准,即选择MacroBeta系数T值大于1.65的股票为正组合。以95%的显著性水平作为负组合筛选标准,即选择MacroBeta系数T值小于-1.96的股票为负组合。

图13和图14分别展示了正组合和负组合的净值走势,并将之与贸易差额指标的走势进行对比。

图13组合净值的整体走势与贸易差额指标表现一致,在2015年年中从上行转为下行。反观图14中的负组合,它的超额收益净值并未呈现明显的趋势特征。因而,对于贸易差额指标,仅正组合存在一定的选股效应。

本节开始,我们对利率类指标——利率水平、期限利差以及信用利差分别进行测试。针对利率水平指标(国债一个月到期收益率),分别以90%和95%显著性水平作为正组合与负组合的筛选标准。

图15和图16分别展示了正组合和负组合的净值走势,并将之与利率水平的走势进行对比。

由图15可见,正组合的净值走势与利率水平之间呈现出高度的一致性。在几处利率水平走势的重要拐点,正组合的净值均呈现出同步特征。

而从图16中可见,负组合整体也表现出与利率水平相反的走势。在2010年、2012-2014年、2015-2017年的指标大幅上行区间,负组合的走势均表现为下行。相反,在2011-2012年、2015-2015年及2017年的指标大幅下行区间,负组合的走势均表现为大幅上行。

由此可见,利率水平的正组合以及负组合均存在明显的选股效应。我们尝试构建综合考虑宏观性与宏观经济走势的选股策略(当预测宏观经济指标上升时,选择正的股票;反之,选择低的股票)。

图17中,我们使用当期利率水平指标的变化方向预测下一期的方向。而图18中,我们选用下一期的实际变化方向作为预测方向。

由图17可见,若每期基于当期方向变化进行预测,策略净值大幅震荡且存在明显回撤。从2010年5月至2018年5月,策略年化收益率2.8%,年化波动率16%,夏普比率0.08。如果能准确预测下一期的方向(图18),策略效果会得到明显的提升。年化收益率20.0%,年化波动率15.7%,夏普比率1.18。

图17与图18中,两个策略净值之间出现的显著差异,主要由于利率水平指标的变化方向并不具备较为稳定的长期趋势,使用当期指标变化预测下一期的胜率很低。从而使得基于宏观经济指标动量的策略,表现不佳。

本节对期限利差进行测试。此处,我们以十年期国债与一年期国债到期收益率之差作为期限利差。以95%显著性水平作为筛选标准,即选择MacroBeta系数T值大于1.96的股票为正组合,MacroBeta系数T值小于-1.96的股票为负组合。

图19和图20分别展示了正组合和负组合的净值走势,并将之与期限利差指标的走势进行对比。

从图19可见,正组合的净值走势与期限利差之间呈现出明显的一致性。在2011年、2013年、2015年以及2017年等多处重要拐点,正组合的净值均呈现出同步性。再观察图20,期限利差的负组合并未呈现出与期限利差走势反向的特征。

继续对信用利差进行测试。需要说明的是,此处以一年期AAA企到期收益率与一年期国债到期收益率之差作为信用利差。以95%显著性水平作为筛选标准,即选择MacroBeta系数T值大于1.96的股票为正组合,MacroBeta系数T值小于-1.96的股票为负组合。

图21和图22分别展示了正组合和负组合的净值走势,并将之与信用利差的走势进行对比。

从图21可见,正组合的净值走势与信用利差之间呈现出明显的一致性。在几处信用利差走势的重要拐点,正组合的净值均呈现出同步性。从图22可见,负组合也表现出与信用利差相反的走势。例如,在2014-2016年指标大幅下行区间,负组合的净值曲线年年中,负组合净值与信用利差曲线同时发生反向,负组合的净值走势从上行转为下行。

由此可见,信用利差的正组合以及负组合均存在明显的选股效应。我们同样尝试构建综合考虑宏观性与宏观经济走势的选股策略。图23中,我们使用当期宏观经济指标的变化方向作为下一期的预测。而图24中,我们选用下一期的实际变化方向作为预测方向。

由图23可见,若每期基于当期方向变化进行预测,策略净值大幅震荡且存在明显回撤。从2010年5月至2018年5月,策略年化收益率4.2%,年化波动率11.8%,夏普比率0.23。如果能准确预测下一期的方向(图24),策略效果得到明显的改善。年化收益率21.7%,年化波动率14.6%,夏普比率1.38。

图23与图24中,两个策略净值之间出现的显著差异,主要由于信用利差指标与利率水平指标类似,各期之间的变化方向极不稳定,使用当期指标变化预测下一期胜率很低。因此,无法基于宏观经济指标的动量实施策略。

本节选取反映股市情绪的股市波动率指标进行测试,并以95%显著性水平作为正组合和负组合的筛选标准。

图25和图26分别展示了正组合和负组合的净值走势以及股市波动率指标本身的走势。

不同时间段内的股市波动率存在明显差异。在2015年7、8月期间,波动率达到回测窗口中的顶点,之后便一下行,直至2018年才重拾升势。从图25可见,正组合的净值与股市波动率呈现出一致的趋势。在2010年至2015年间,该组合的净值持续上行并于2015年达到顶点。随后,在2015年至2017年间,正组合的净值持续下行。从图26可见,负组合的净值并未呈现明显的趋势特征。

有关油价指标的选股效应,我们已在《原油价格对行业和股票影响的量化分析》一文中详细探讨。因此,本文对另一个重要的大商品类指标——金价进行测试。以95%显著性水平作为筛选标准,即选择MacroBeta系数T值大于1.96的股票为正组合,MacroBeta系数T值小于-1.96的股票为负组合。

金价从2010开始先是大幅上行,于2012年达到顶点后下行,2015年年中后重新进入上行态势。从图27可见,正组合的净值走势与金价之间呈现出明显的一致性,在2012年和2015年两处重要拐点,正组合的净值均呈现出同步性。从图28可见,负组合的顶点发生在2013-2014年,并未呈现出与金价走势反向的特征。

本文是在报告《选股因子系列研究(三十四)——宏观经济数据可以用来选股吗?》的基础上所展开的进一步分析。上一篇报告中已提及:宏观性因子只是刻画了股票与宏观经济指标之间的关系,包括方向与程度。使用宏观性因子选股的正确逻辑应该是,当预测宏观经济指标上升时,选择正或高的股票。反之,选择负或低的股票。

那么,如何定义对宏观经济指标高与低的股票?由于大多数股票对宏观因子的并不显著,如果分别选取全市场股票中对目标宏观因子系数最高与最低的10%的股票作为多头与空头,多数被选中的股票其实对目标宏观因子的变化并不。

因此,我们改用基于宏观度系数T值的选股逻辑,针对每一个宏观经济指标,均选择T值大于或小于预设阈值的股票。阈值的设定根据不同的宏观经济指标调整,具体的标准包括两方面,其一是确保有一定数量的股票被选入,其二是选入的股票与宏观经济指标之间存在统计意义上的显著性。因此,本文设定两种筛选方法:T绝对值≥1.96(95%显著性水平)或T绝对值≥1.65(90%显著性水平)。

表1汇总了常见宏观经济指标的正组合和负组合的选股效果。其中,工业增加值同比增速、固定资产投资增速累计同比、货币供给类指标(M0增速、M1增速、M2增速以及外汇占款),经过测试,无论是正组合还是负组合均不具备选股效应,故本文不再详细展示。大商品中的原油价格指标已在海通证券金融工程团队的最新报告——《原油价格对行业和股票影响的量化分析》中进行了详细探讨,故本文也不再赘述。

数据显示,与价格相关的指标,包括物价类指标中的cpi同比、ppi同比以及大商品中的黄金价格涨跌幅以及原油价格涨跌幅,均对股票市场存在一定的选股作用,且同时存在正向效应与负向效应。间接影响价格指数的指标——利率类,经过发现也存在正向与负向的选股效应。

同时,我们还发现,股市对更新频率较高的指标(日频)相较更新频率较低的指标(月频),反应更为灵敏。因而,更容易存在正向或者负向的选股效果。这些指标包括:利率水平、期限利差、信用利差、股市波动率、大商品等。

国民经济指标以及货币供给指标不仅披露频率低,且与股票之间关联并不紧密。从数据检验来看,选股效果微乎其微。

结合海外经验,宏观性因子在选股的收益预测模型中应用价值并不高,而是往往被应用于选股的风控模型中,基于宏观度对股票的权重予以约束,以避免宏观经济变化对部分关联性较强的个股所产生的负面影响。